Un héritage ou une facture ?

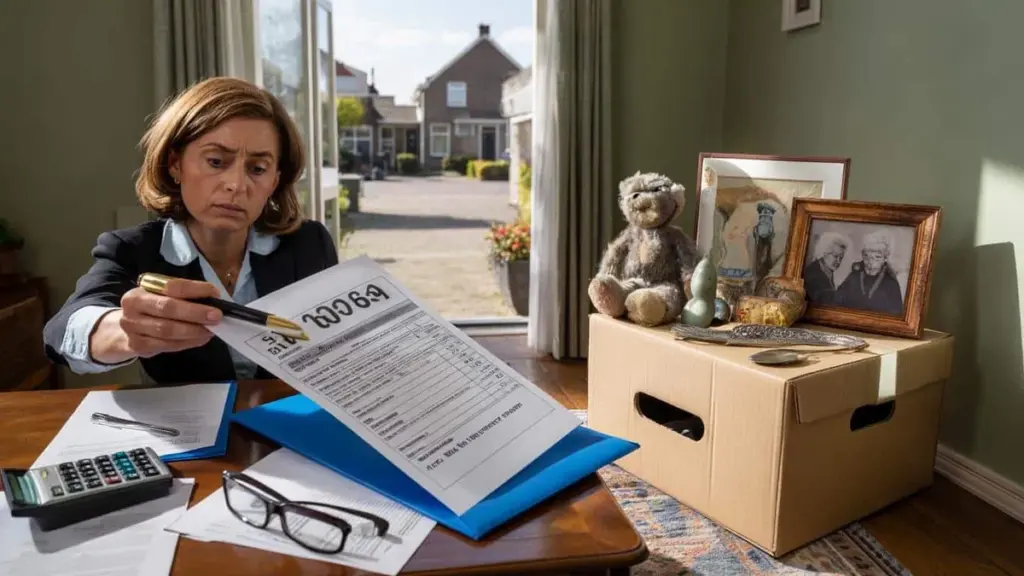

La photo de ses parents trône sur la couverture, du ruban adhésif bleu longe les bords. Le notaire fait glisser un document sur la table et pose son stylo sur un montant à trois zéros. Sa gorge se serre. Ce n'est plus un héritage. C'est une note à régler.

Dans un coin, une boîte déborde d'objets de la maison familiale. De la vaisselle, une peluche jaunie, une cuillère en argent. Toute une enfance dans du carton. Elle pensait : « Cette maison nous reviendra un jour. » Le fisc, lui, en avait décidé autrement.

Les droits de succession. Certains crient au vol pur et simple. D'autres y voient un mal nécessaire. Entre ces deux positions se cache une question qui va se poser dans presque chaque famille française. Plus tôt qu'on ne le croit.

Les droits de succession : vol organisé ou prix à payer pour vivre en société ?

Les droits de succession font mal, viscéralement. On est en deuil, on vide les armoires, et quelque part au milieu de ce tourbillon émotionnel, un avis d'imposition surgit. De l'argent sur de l'argent déjà taxé une première fois. Ça pique. Surtout quand vos parents ont toujours répété : « On travaille dur pour vous laisser quelque chose. »

Lors des repas de famille, ça devient vite une affaire de principe. L'oncle fulmine contre l'État qui « plonge la main dans l'héritage ». La tante rétorque que les familles aisées doivent aussi contribuer. Entre le plat de résistance et le dessert, une conversation inconfortable s'installe : qu'est-ce qui va réellement rester pour les enfants ?

C'est là qu'on mesure à quel point tout cela est personnel. Les droits de succession ne sont pas une simple loi froide — c'est une histoire de loyauté, de justice et de peur de perdre ce que vos parents ont construit.

Le cas typique : une maison ordinaire devenue un bien de luxe sur le papier

Prenez une famille ordinaire dans un pavillon des années quatre-vingt. La maison achetée autrefois pour une bouchée de pain vaut aujourd'hui facilement 400 000 euros. Le crédit est presque soldé. Sur le papier, ces gens sont soudainement « fortunés ». Dans la réalité, ils font leurs courses en cherchant les promotions.

Quand les deux parents décèdent, les enfants se retrouvent face à des règles complexes : abattements, tranches, évaluations, expertises. La maison doit être estimée, parfois vendue pour acquitter les droits de succession. On n'a pas le sentiment de perdre la maison à cause du deuil, mais à cause d'une enveloppe administrative.

Presque tout le monde a déjà aperçu cette scène de loin : les cartons dans le couloir, l'odeur de la maison d'enfance, les voisins qui hochent silencieusement la tête. Et derrière tout ça, cette prise de conscience : il ne s'agit pas seulement de souvenirs, mais aussi de factures.

La logique de l'État face à la réalité des familles

Sur le papier, le raisonnement de l'État est simple. Sans taxation des héritages, les inégalités entre familles ne feraient que se creuser. Naître dans une famille riche donne un avantage de départ considérable. Les droits de succession sont censés freiner la transmission automatique des privilèges.

Il y a aussi une dimension morale. Une société a un coût : santé, infrastructures, éducation, sécurité. L'idée est que non seulement les revenus, mais aussi le patrimoine transmis d'une génération à l'autre doit y contribuer. Les héritages ne seraient alors pas une propriété privée intouchable, mais une composante du bien commun.

Pourtant, ce raisonnement grince quand on regarde des familles qui ne sont pas richissimes, mais qui laissent simplement une maison et quelques économies. Là, ça ne ressemble plus à une « correction des inégalités », mais à quelque chose qu'on arrache à vos enfants. C'est cette tension qui rend le débat si vif. Et si émotionnel.

Ce que vous pouvez faire maintenant pour que vos enfants ne suffoquent pas sous les droits de succession

Les droits de succession ne sont pas qu'une question d'opinion — c'est aussi une question de timing. Ceux qui attendent trop longtemps jettent souvent de l'argent inutilement dans les caisses du fisc. Ceux qui agissent tôt, par petites étapes, donnent de l'air à leurs enfants. Pas quand on a déjà besoin d'une aide à la mobilité, mais bien avant.

Les donations annuelles : un geste simple, un impact réel

Une première démarche accessible : donner chaque année une partie de son patrimoine dans les limites des abattements fiscaux. Pas des sommes astronomiques — juste un geste régulier et structuré. Un peu aujourd'hui, un peu l'année prochaine. On construit ainsi progressivement quelque chose pour ses enfants, pendant que le fisc reste à l'écart.

Un testament n'est pas non plus un luxe réservé aux riches. C'est un outil de pilotage. Sans testament, c'est la loi qui décide. Avec un testament, vous pouvez ajuster, répartir, protéger. Il paraît parfois difficile de s'y atteler quand on est en pleine vie active. Et pourtant, c'est précisément à ce moment-là qu'on réfléchit avec le plus de clarté.

Le piège le plus courant : attendre que ça se règle tout seul

Ce que beaucoup ne réalisent pas : le plus grand piège, c'est l'attentisme. On se dit : « Les enfants verront bien plus tard. » Mais ces enfants se retrouvent alors avec une pression temporelle, des émotions à vif, des frères et sœurs qui ne se comprennent pas toujours. L'héritage n'est plus un cadeau, c'est un champ de mines.

Un exemple concret : des parents avec deux enfants, une maison et quelques économies. Ni testament, ni donations. Au décès du dernier parent, les enfants héritent non seulement de la maison, mais aussi d'une lourde facture fiscale. La banque refuse de prêter, le marché immobilier est tendu, les délais s'accumulent. Ça se termine en vente forcée et en frères qui ne se parlent plus.

Soyons honnêtes : personne ne fait vraiment ça au quotidien. Épargner, classer ses papiers, consulter un notaire, fouiller de vieux dossiers. On reporte ça entre le travail, les enfants et les mille petits incendies de la vie de tous les jours. Pourtant, c'est exactement ce report dont le fisc profite.

L'erreur du partage « équitable » sans calcul fiscal

Autre faux pas fréquent : vouloir tout partager « équitablement » sans tenir compte de la fiscalité. Un enfant qui a été aidant familial pendant des années reçoit la même part que son frère établi à l'étranger, mais la charge fiscale peut s'avérer très différente. La justice en euros et la justice ressentie peuvent être deux choses très distinctes.

« Les héritages enrichissent souvent les familles en argent, mais les appauvrissent en relations », a dit un notaire expérimenté, en refermant son tiroir plein de testaments jamais récupérés.

Pour éviter ça, il faut oser parler. Non pas des montants, mais des intentions. Pourquoi tenez-vous à garder la maison dans la famille ? Pourquoi estimez-vous qu'un enfant devrait recevoir un peu plus ? Ces conversations sont inconfortables. Elles sont aussi précieuses.

- Agissez avant toute crise : parlez de l'avenir dans la sérénité, pas au chevet d'un lit d'hôpital.

- Faites-vous conseiller sérieusement au moins une fois par un notaire ou un conseiller fiscal ; oui, ça coûte, mais des droits de succession non anticipés coûtent presque toujours bien plus.

- Réévaluez votre situation tous les cinq ans, surtout si la valeur de votre bien immobilier augmente ou si votre situation familiale évolue.

En abordant tout cela non pas comme de la paperasse, mais comme un récit familial, l'atmosphère change. La question n'est plus « l'État a-t-il le droit de prendre ça ? » mais « comment faire en sorte que ce qu'on a construit ne pèse pas comme une pierre sur leurs épaules ? »

Pourquoi vos enfants paieront pour votre vie… sauf si vous réécrivez le scénario maintenant

Il y a une vérité difficile au cœur de tout ça : la facture d'aujourd'hui est souvent renvoyée à demain. Vos choix d'emprunt, votre mode de consommation, vos habitudes d'épargne — ou leur absence — ne s'arrêtent pas à votre dernier souffle. Ils se répercutent. Sur vos enfants.

Une génération qui a acheté tôt et vu son patrimoine immobilier exploser laisse parfois, sans le vouloir, un problème en héritage : beaucoup de pierres, peu de liquidités, des droits de succession conséquents. Ce n'est pas un reproche, c'est une réalité. Vous avez peut-être surtout lutté pour joindre les deux bouts. Mais le fisc ne regarde pas votre histoire de vie, seulement les chiffres à la date de référence.

Vos enfants paient alors non seulement émotionnellement pour votre vie, mais aussi financièrement. Ce qui est amer quand ils auraient surtout voulu hériter de votre amour, de votre attention et de votre présence.

Reprendre le stylo avant que le fisc ne finisse la phrase

Pour aborder les choses différemment, inutile de devenir soudainement un expert en gestion de patrimoine. Il ne s'agit pas de vivre en mode survie ou de compter chaque euro trois fois. Il s'agit de conscience. Quelques conversations. Quelques décisions. Parfois une seule après-midi chez un notaire ou un conseiller, avec un café et des formulaires qu'on a tendance à éviter.

Peut-être vous dites-vous : « Mais je n'ai pas grand-chose. » C'est ce que les notaires entendent chaque semaine. Et pourtant, ils voient ensuite des visages stupéfaits quand l'avis de droits de succession arrive. Un vieux plan d'épargne retraite ici, une assurance décès là, une maison qui vaut bien plus qu'on ne pensait — mis bout à bout, ça finit par représenter un patrimoine.

Vous n'avez pas à aimer les droits de succession pour apprendre à jouer avec les règles. Elles sont fixées, mais la manière dont vous placez vos pièces vous appartient. Donations, testament, assurance-vie, parfois une procuration notariée, conversations avec vos enfants : autant de mouvements sur le même échiquier.

Les droits de succession ne sont peut-être pas un hold-up caractérisé, mais ils le paraissent quand personne ne vous a jamais expliqué que vous pouvez agir. Et ils ne sont peut-être pas non plus un noble instrument de justice sociale, mais simplement un système brutal qui ne voit pas que derrière chaque avis d'imposition se cache une chaise vide à la table familiale.

C'est là, quelque part entre l'émotion et les tableaux Excel, que quelque chose d'intéressant se produit. Des gens qui ne parlent jamais d'argent commencent à le faire. Des sœurs autour de la table de cuisine. Des fils dans le jardin, une bière à la main. Des parents qui disent doucement : « On ne veut pas que vous vous disputiez pour notre maison. »

Ce ne sont pas des conversations sur des taux et des tranches. Ce sont des conversations sur le soin, l'amour, la gratitude et la peur. Sur ce qu'on veut vraiment laisser derrière soi. De l'argent. Ou de la paix. Souvent les deux sont possibles, si on ose y regarder dès maintenant.

La vraie question n'est peut-être pas : « Les droits de succession sont-ils un vol ou un mal nécessaire ? » Mais plutôt : « Laissez-vous le fisc écrire la fin de votre histoire, ou reprenez-vous le stylo vous-même ? »

| Point clé | Détail | Ce que ça change pour vous |

|---|---|---|

| Prise de conscience sur les droits de succession | Ils concernent presque toutes les familles, même celles avec un bien ordinaire et quelques économies | Le lecteur reconnaît sa propre situation et sous-estime moins le risque |

| Préparation concrète | Donner à temps, rédiger un testament, se faire conseiller sérieusement au moins une fois | Des pistes d'action précises pour alléger la charge fiscale future |

| Ouvrir le dialogue familial | Parler non seulement des chiffres, mais aussi des intentions et des attentes | Aide à prévenir les conflits et les malentendus entre héritiers |

Questions fréquentes

- Mes enfants doivent-ils toujours payer des droits de succession sur mon héritage ? Pas forcément. Il existe un abattement par enfant (révisé périodiquement). Si la part héritée par chaque enfant reste en dessous de ce seuil, aucun droit n'est dû.

- Est-il plus judicieux de mettre mon bien immobilier dès maintenant au nom de mes enfants ? Cela peut parfois aider, mais c'est souvent risqué. Vous perdez la maîtrise de votre bien, des règles de donation et de protection sociale entrent en jeu, et en cas de divorce ou de dettes de vos enfants, la situation peut se compliquer sérieusement.

- Un testament change-t-il vraiment quelque chose pour les droits de succession ? Oui. Un testament bien rédigé vous permet d'influencer la répartition et parfois le calendrier de la fiscalité. Sans testament, c'est la loi qui choisit à votre place, pas vous.

- N'est-on pas « trop jeune » pour s'en occuper à la cinquantaine ? Tout le contraire. C'est justement à cet âge qu'on réfléchit encore sereinement, qu'on peut discuter tranquillement avec ses enfants et qu'on a le temps d'étaler les donations.

- Et si je n'ai pas les moyens de payer de coûteux conseillers ? Commencez simplement : renseignez-vous sur le site officiel des impôts, rendez-vous à une consultation gratuite chez un notaire, posez des questions ciblées. Une seule conversation bien orientée peut déjà éviter de grosses erreurs.